MijnFintool

Consumentenbond & Verbond van Verzekeraars in de clinch over premiestijging autoverzekeringen.

Schadelast gedaald

De schadelast daalde van €3077 miljoen in 2016 naar €2917 miljoen in 2020 (-5%), Tegelijkertijd stegen de premie-inkomsten in dezelfde periode van €3902 miljoen naar €4692 miljoen (+17%).

Zelfs na een coronajaar waarin beduidend minder schade werd gereden, verhogen de meeste verzekeraars in het eerste kwartaal van dit jaar opnieuw hun premies. De kloof tussen oplopende premies en teruglopende schades steeg van 1,4 miljard euro in 2019 naar 1,8 miljard euro in 2020.

Scheefgroei

De Consumentenbond bekeek de totale premies voor autoschadeverzekeringen en de schadelast voor de verzekeraars vanaf 2017 tot nu.

|

Jaartal |

Premie |

Jaartal |

Schadelast |

|

2017 |

+3% |

2017 |

- 3% |

|

2018 |

+27% |

2018 |

+1% |

|

2019 |

+5% |

2019 |

+4% |

|

2020 |

+3% |

2020 |

-7% |

|

2021 |

+9% |

2021 |

-17% |

Terugbetalen

Sandra Molenaar, directeur Consumentenbond: ‘Het lijkt erop dat de verzekeraars onnodig veel geld oppotten. En als dat zo is, dan vinden wij dat die verzekeraars de teveel ontvangen premies moeten terugbetalen aan hun klanten. En anders moeten ze een flinke premiedaling in 2022 doorvoeren.’

Bron: Consumentenbond

___________________________________________________________________________________________________________________________

Reactie Verbond van Verzekeraars

De Consumentenbond heeft vanmorgen een nieuwsbericht gepubliceerd waarin ze de schadelasten en de premie-inkomsten van autoverzekeraars heeft vergeleken. De belangrijkste conclusie die de Consumentenbond trekt, is dat de verzekeringspremies onnodig blijven stijgen. Het Verbond deelt die conclusie niet.

Integendeel. Als de Consumentenbond dit had gevraagd, dan hadden we onze argumenten vooraf kunnen delen, zodat de bond wellicht tot andere inzichten was gekomen.

Kloof tussen premie en schade?

De Consumentenbond heeft in het onderzoek cijfers van De Nederlandsche Bank (DNB) over het eerste kwartaal van 2021 gebruikt en spreekt onder meer van “een kloof tussen premie-inkomsten en schadecijfers die steeds groter wordt”.

Volgens de Consumentenbond bedraagt de (gemiddelde) premiestijging voor het eerste kwartaal van dit jaar (ten opzichte van 2020) negen procent, terwijl de schadelasten (ook weer gemiddeld en ten opzichte van 2020) zeventien procent lager zijn. De bond benoemt ook 'het grote verschil tussen premie-inkomsten en schadelast in euro’s', oplopend tot 1,8 miljard in 2020. Dat is echter geen winst zoals de Consumentenbond lijkt te suggereren, maar wordt voor een belangrijk deel gebruikt voor kosten van de verzekeraar.

Kalenderjaar

Ten eerste is het veel te kort door de bocht om de cijfers over één kwartaal tegenover elkaar te zetten. Verzekeraars moeten vooraf rekening houden met risico’s die zich over een heel kalenderjaar kunnen voordoen. En natuurlijk kan de schadelast in het eerste kwartaal meevallen, maar we hoeven maar naar de watersnood in Limburg te kijken of iedereen weet dat het tweede kwartaal een heel ander schadebeeld zal laten zien.

Rode cijfers

Ten tweede maakt de Consumentenbond een vergelijking tussen de premies en schadelasten vanaf 2017 tot en met 2020. In die berekeningen is de Consumentenbond echter vergeten om mee te wegen dat de premies van de autoverzekeringen in ons land jarenlang veel te laag zijn geweest, De Nederlandsche Bank concludeerde dit in 2016 al, de bond schreef daarover op de eigen website. Verzekeraars hebben tot vorig jaar rode cijfers geschreven, omdat de premies - vanwege de moordende concurrentie in de markt van autoverzekeringen - veel te laag waren.

Verliezen aanpakken

We doen voor een goed begrip even een klein stapje terug in de tijd. In maart 2016 heeft DNB de Nederlandse autoverzekeraars dringend opgeroepen om de verliezen op autoverzekeringen aan te pakken. De Consumentenbond schreef toen letterlijk dat consumenten rekening moesten houden met hogere verzekeringspremies.

De bond gaf als verklaring dat “verzekeraars tot 2014 de verliezen op de?WA-dekking?nog konden compenseren met de winstopbrengsten op de?cascoverzekeringen. In 2014 is dat de meeste verzekeraars niet meer gelukt. Wanneer verzekeraars meer schade uit moeten keren dan ze aan premie binnenkrijgen, kunnen verzekeraars in de problemen komen. Toezichthouder DNB is daarom van mening dat?verzekeraars in moeten grijpen?om uit de risicozone te komen.”

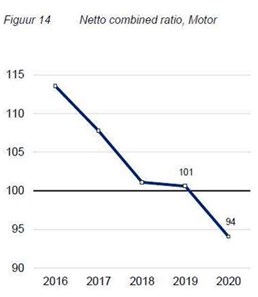

Combined Ratio

In ons Financieel Jaarverslag 2020 dat vorige maand is verschenen, is deze ontwikkeling tot 2020 goed weergegeven in de zogenoemde Combined Ratio. Kort samengevat geeft deze Combined Ratio de verhouding tussen kosten en opbrengsten weer.

Uit de figuur blijkt dat deze Combined Ratio in 2020, voor het eerst sinds jaren, onder de 100 is uitgekomen. Dat betekent dat pas in 2020 de schadelast en de kosten lager zijn dan de ontvangen premies. Daaruit blijkt dus ook?dat er geenszins sprake kan zijn van een jarenlang oplopend positief resultaat waar de Consumentenbond op doelt, maar eerder van het inlopen op tekorten.

Premieteruggave

Zijn wij het met de Consumentenbond dan helemaal oneens? Nee, op één punt kunnen we elkaar wel vinden. De Consumentenbond benadrukte in een brief dat “onnodige inkomsten wat de bond betreft aan verzekerden moeten worden geretourneerd”. Verzekeraars vragen niet meer premie dan nodig voor een gezonde bedrijfsvoering. Wij zijn er van overtuigd dat iedere verzekeraar, in een markt met zo’n veertig concurrenten, een zo scherp mogelijke premie aanbiedt aan zijn klanten.

Bron: Verbond van Verzekeraars

Reacties

Reageren? Graag eerst inloggen.

Permanent Actueel met Fintool?

Fintool

info@fintool.nl

085 111 89 99

Fintool bv © 2003/2025. Alle rechten voorbehouden.

Lees graag de leveringsvoorwaarden en het privacy reglement.